发布日期:2026-03-26 13:25 点击次数:189

《港湾贸易不雅察》黄懿

近期,佰泽医疗投资集团有限公司(下称“佰泽医疗”)再次向港交所递交招股证明书,以招银海外为独家保荐东说念主,拟于主板上市。

佰泽医疗是中国从事投资及提供医疗关联服务的肿瘤医疗集团。罢休临了内容可行日历,公司通过于六家民营渔利性病院的胜仗股权扫数权及两家民营非渔利性病院的处罚权,在北京、天津、山西省、安徽省及河南省运营和处罚八家病院。

佰泽医疗以收购起家,当今仅有一家自建病院。

01

执续亏蚀,毛利率向好

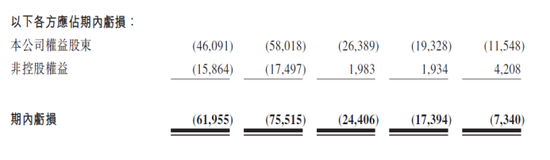

2021年至2023年及2024年上半年(论说期内),佰泽医疗的收入分辩为4.62亿、8.03亿、10.72亿、5.71亿;净亏蚀分辩为6195.5万、7551.5万、2440.6万、734.0万;包摄净亏蚀分辩为4609.1万、5801.8万、2638.9万、1154.8万;毛利率分辩为9.0%、9.9%、16.6%、17.2%。

吞并时刻,佰泽医疗的病院业务的收入占比分辩为68.2%、77.0%、75.9%、79.7%。其中,病院业务的入院服务所产生的收入分辩占总收入的38.4%、47.3%、48.1%、46.3%;自有病院的入院东说念主次总和分辩为5834东说念主次、3.07万东说念主次、4.45万东说念主次及2.33万东说念主次,每次入院的平均支拨分辩约为3.03万、1.23万、1.16万、1.13万。

2023年,每次入院的平均支拨同比减少约6.0%,主淌若由于2023年实施区域人人医疗保障合同中限定的入院服务的每次入院的平均支拨价钱上限,导致纳入人人医疗保障盘算推算的患者入院服务的平均支拨裁汰。

此外,病院业务的门诊服务所产生的收入分辩占总收入的25.9%、27.0%、27.0%、32.7%;自有病院的门诊东说念主次总和分辩为19.65万东说念主次、54.79万东说念主次、70.15万东说念主次、36.04万东说念主次,每次门诊的平均支拨分辩约为609.5元、395.2元、413.2元、517.5元。

02

旗下两所病院录得毛损,商誉大增

佰泽医疗还至极先容了自有病院所产生的毛损,其中,天津石氏病院由佰泽医疗确立,并于2020年4月运转试营运。由于公司采购医疗拓荒及提前招聘医疗专科东说念主员以相沿其营运,该病院于2021年发展的爬坡阶段录得关键拓荒及职工成本。

于2022年,由于公司通过升级多少医疗拓荒、招聘医疗专科东说念主员及医疗众人加强肿瘤关联学科的发展,天津石氏病院产生至极业务关联折旧及摊销以及职工成本合共360万。之后,于2023年,天津石氏病院的毛损增至870万,这主淌若由于公司未获取2022年曾取得的与COVID-19疫情关联的房钱优惠。

罢休2024年上半年,天津石氏病院的毛损大幅减至10万,这主淌若由于公司执续加强病院医疗学科建造令业务大幅增长。由于事迹纪录时间天津石氏病院仍处于确立后的早期运营阶段,论说期内,其仅分辩录得就诊东说念主次总和2.75万东说念主次、3.41万东说念主次、5.198万东说念主次、3.22万东说念主次,注册床位占用率分辩为35.2%、42.7%、47.2%、54.8%。因此,其收入不及以支付事迹纪录时间的主营业务成本。

此外,合肥佰惠病院由佰泽医疗收购,并于2021年12月收购后运转运营,2022年该病院录得毛损1290万,主淌若由于合肥佰惠病院正处于专科发展的爬坡阶段,并证据其发展盘算推算招聘医疗专科东说念主员及医疗众人,因此同期的职工成本增多。于2023年,合肥佰惠病院录得毛损1240万,主淌若由于公司执续加强专科发展,并为医疗学科建造确立新科室,亦产生相应的职工成本,以及折旧及摊销成本因新增拓荒及无形钞票而增多520万。

由于事迹纪录时间合肥佰惠病院仍处于佰泽医疗收购后的早期运营阶段,2021年至2023年,其仅分辩录得就诊东说念主次总和2046东说念主次、2.75万东说念主次、3.10万东说念主次,注册床位占用率分辩为66.1%、39.8%及49.5%。因此,其收入不及以支付事迹纪录时间的主营业务成本。罢休2024年上半年,合肥佰惠病院录得毛损10万,其录得同期患者就诊东说念主次总和达1.53万次及注册床位占用率达68.7%。

除了收购的病院仍在录得毛损,公司还因收购引得商誉大增。

佰泽医疗坦言称,商誉由罢休2021年的5.07亿增多至罢休2022年的6.43亿,主淌若由于事迹纪录时间完成对合肥佰惠病院及武陟济民病院的收购。商誉罢休2023年以及2024年上半年看护不变,为6.43亿。

关于佰泽医疗商誉大涨的情况,中国企业本钱定约副理事长柏文喜对《港湾贸易不雅察》暗意,“过高的商誉对佰泽医疗可能变成的风险主要包括,领先是减值风险,如果被收购病院翌日盈利智商下降,大要未达到预期的事迹,商誉可能会濒临减值。一朝计提减值,将胜仗影响公司确当期利润,可能导致事迹亏蚀。其次是,财务默契性风险:大额商誉的存在可能会遮掩公司信得过的财务现象,如果翌日商誉减值,可能会引起投资者信心下降,影响公司的股价和商场信誉。随后是,税务风险:商誉减值可能会影响公司的税务现象,因为减值可能会减少公司的应征税所得额。临了还有可能波及到合规风险,证据监管条目,公司需要依期对商誉进行减值测试,如果未能妥善处理,可能会濒临监管审查和合规风险。”

柏文喜进一步指出,“证监会指示企业商誉七大坑,条目每年年底必须进行减值测试。这意味着佰泽医疗需要每年至少进行一次商誉的减值测试,以确保商誉的账面价值反馈其真不二价值,幸免因商誉减值而导致的财务风险。同期商誉不进行摊销,但需要每年年底进行减值测试,这亦然佰泽医疗需要遵照的管帐准则。”

在夏至良时策划处罚公司高等有计划员、大破钞行业分析师杨怀玉则暗意,“商誉当作钞票欠债表上的一个技俩,如果出现减值,会导致公司钞票总额减少,进而影响公司的净钞票和鼓吹权力。这可能会对投资者的信心产生负面影响,导致股价下降。另外商誉发生减值,会胜仗影响到公司的净利润,从而影响到公司的举座盈利水平,可能会影响到翌日的融资成本和本钱商场的评价。同期如果商誉减值是因为被收购的病院阐发欠安,这可能标明公司在并购计谋上存在问题,如支付了过高的溢价,或未能有用整合被收购的病院,这可能影响到公司翌日的发展计谋和方针。”

03

办公及差旅用度增长,欠债高潮

跟着入院东说念主数和到门诊就诊的东说念主数高潮,佰泽医疗的销售用度也不停高潮,其分辩为973.8万、1201.9万、1346.7万、572.5万。

值得留意的是,佰泽医疗的办公及差旅用度分辩为23.5万、93.0万、41.1万、96.6万,2023年上半年,办公及差旅用度为39.6万,2024年同期同比高潮了143.94%。而本质及宣传用度主要包括为本质本集团业务而提供义诊、制作影片及发表著作所产生的用度。

关于论说期内的销售用度的执续增长,佰泽医疗暗意,主淌若由于病院业务边界扩大;公司加强了宣传行径,如为当地社区住户提供义诊及开展线上本质;及销售及本质僱员的奖金增多。

此外,证据公司败露表现,一般及行政开支分辩为7280.6万、1.09亿、1.47亿、8164.9万,其间,办公及差旅用度分辩为771.9万、1041.0万、1252.4万、603.0万。而这里的办公及差旅用度主要指与处罚行径计议的交通及办公用度。

而内容上,时间用度增长之余,佰泽医疗的债务也不停增长。

与此同期,论说期内,公司的即期债务中的计息借款分辩为6139.5万、2.02亿、2.57亿、2.69亿;非即期债务的计息借款分辩为1.11亿、7436.5万、9404.2万、8260.0万。

在自己服务着不少债务的情况下,于事迹纪录时间,佰泽医疗向黄山首康病院提供无息贷款,以鼎沸其资金需求,该贷款为非贸易性质。

罢休2024年上半年,佰泽医疗录得应收黄山首康病院的其他应收款项(非贸易关联)1.07亿,主要原因是公司于2020年4月收购安徽首康投资时,安徽首康投资应收黄山首康病院的款项已有1.36亿;证据公司与黄山首康病院签订的病院处罚合同,公司可按其需要提供资金或融资提出以相沿其业务发展;及自2020年4月收购安徽首康投资以来及于扫数这个词事迹纪录时间,公司常常向黄山首康病院提供资金相沿,以鼎沸其日常运营、药品和医疗器械采购及职工成本等资金需求。

罢休2024年上半年,其他应收款项(非贸易关联)中应收黄山首康病院结余为1.07亿,标明自2020年4月收购安徽首康投资以来及直至2024年上半年,佰泽医疗已收到黄山首康病院净还款总额2900万。2021年至2023年,向黄山首康病院提供的款项净额分辩为7550万、3170万、610万,呈赫然减少趋势。特别是,罢休2024年上半年,佰泽医疗证实黄山首康病院的净还款额为7700万。

此外,为相沿黄山首康病院的业务发展,论说期内,佰泽医疗亦已就黄山首康病院分辩获授的7500万、2.54亿、2.34亿、2.44亿的信贷融资向多少银行提供担保,其金额为罢休关联日历黄山首康病院证据上述信贷融资可动用的最高总金额。

吞并时刻,流动比率分辩为1.6倍、0.8倍、1.0倍、1.0倍;速动比率分辩为1.5倍、0.8倍、0.9倍、0.9倍。赫然,公司的偿债智商有所承压。

值得柔顺的是,招股书表现,佰泽医疗存在未能为职工全额交纳社会保障及住房公积金供款的情况,论说期内,社会保障及住房公积金供款不对规引起的潜在服务计提拨备(其金额等于社会保障及住房公积金的欠缴金额),总金额分辩为430万、610万、720万、4.3万。

也便是说,一方面,佰泽医疗旗下尚有两所病院录得毛损,为此公司需要对病院的泛泛运转参预更多的资金,不停聚集的银行借款也导致了其偿债智商下降。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:张倩 kaiyun.com

上一篇:kaiyun.com地缘成分带来的溢价上风或迟缓回吐-ky体育登录官网

下一篇:kaiyun体育而非一艘空中堡垒的航母-ky体育登录官网